お気軽に

お問い合わせくださいContact

脱炭素施策に役立つ資料を

お届けしますDownload

インフレ抑制法(IRA)とは、アメリカで2022年に成立した経済政策の一つで、気候変動対策や医療費削減、税制改革を含む包括的な法律です。法人税の最低税率導入や処方薬の価格引き下げといった幅広い分野に影響を及ぼす内容ですが、特に再生可能エネルギーへの投資拡大や電気自動車の普及促進を支援する側面で注目されています。

本記事では、インフレ抑制法の意味や目的、政策による成果と今後の見通しについて解説します。インフレ抑制法が企業活動や国際経済にどのような影響を与えるのかを理解する際にお役立てください。

目次

インフレ抑制法(IRA)とは

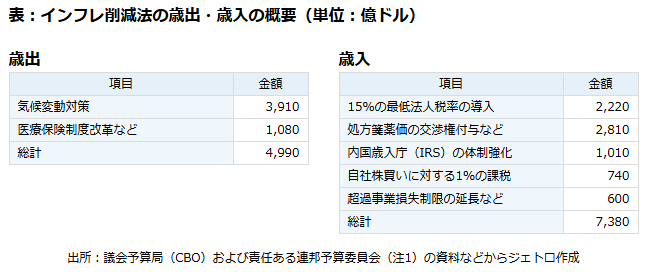

インフレ抑制法(インフレ削減法とも呼ばれる)は、2022年8月にアメリカで成立した法律です。2022年から2031年度までの10年間で、法人税の最低税率の設定などによって財政赤字を約7,370億ドル減らし、それを原資としてエネルギー安全保障と気候変動に関連する産業分野において、税控除や補助金などを用いて3,690億ドルを投じる計画です。アメリカ政府は、インフレ抑制法によって2030年のGHG排出量を2005年比で40%削減できると試算しています。

インフレ抑制法の目的

インフレ抑制法の目的は、アメリカ国内の過度なインフレを抑制することです。公平な税制の整備や財政赤字の縮小といったインフレに対するさまざまな施策の中でも、気候変動対策に最も力を注いでいる点が特徴です。最低法人税率の導入や、処方箋薬価の改革などを通じて歳入を得て、その資金をもとにバイデン政権が国際公約として掲げた「2030年までに温室効果ガスを2005年比で50~52%削減すること」を実現するためのエネルギー安全保障や気候変動への対策を加速させます。

出典:インフレ削減法は、気候変動対策に軸足(米国)(ジェトロ)

気候変動対策に投入される資金3,690億ドルのうち、4割強(1,603億ドル)がクリーン電力の税控除に充てられます。また、再生可能エネルギー発電の事業者に課せられる税金を控除することで、さらなる普及を後押しする狙いもあります。

原子力発電に対しても、2024年から2032年までは税控除が適用されます。消費者が電気自動車や燃料電池車を購入したり、住宅に再生可能エネルギーやヒートポンプを導入する場合にも税控除が適用されると定められています。

インフレ抑制法の対象となる産業

インフレ抑制法で税控除や補助金が受けられる対象の産業は、次の通りです。

・太陽光、風力発電や原子力発電の事業者

・再エネ設備や蓄電池の製造事業者

・火力発電や素材メーカーへのCO2回収・貯留(CCS)導入

・大気中のCO2回収(DAC)事業者

・水素関連事業者

・電気自動車、プラグインハイブリッド車、燃料電池車といったクリーン自動車を製造するメーカー など

エネルギー関連や電気自動車などを製造する事業者を資金面からバックアップし、環境にやさしい技術の開発・市場導入をより促進させるのが狙いです。

インフレ抑制法がもたらした成果

インフレ抑制法は2022年8月の成立から2024年1月までに、いくつかの成果を残しました。そのうち代表的なものを以下で解説します。

クリーンエネルギー市場の拡大

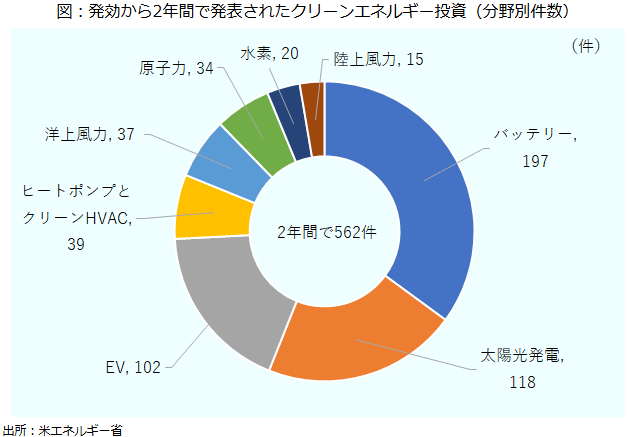

インフレ抑制法の発効から2年を迎えた2024年8月、アメリカ政府は「インフレ抑制法が2,650億ドルのクリーンエネルギー分野の民間投資と、新規雇用33万件を創出した」と公表しました。米エネルギー省(DOE)が公開するデータベースに基づいて、インフレ抑制法の発効から2024年8月までの2年間に各事業者が発表したクリーンエネルギー分野の投資案件を抽出したところ、562件に上りました。その内訳は、バッテリー関連が197件、太陽光発電が118件、電気自動車が102件でした。

出典:IRAで拡大した米国気候変動対策市場、日本企業のビジネスは(ジェトロ)

インフレ抑制法では、電気自動車の製造や太陽光・水素・風力などのクリーンエネルギーを生産する施設に加え、太陽光発電用パネルや風力発電用ブレードといったクリーンエネルギーの生産に必要な設備・部品の製造事業者も税や補助金の優遇措置対象としたことから、民間投資を広範囲に刺激したと見られています。

アメリカ国内の消費者の買い替え需要を喚起

インフレ抑制法では、家庭のエネルギー効率向上に対する税額控除も組み込まれたことから、消費者の買い替え需要を喚起する効果もあったと言われています。例えば、電気自動車(車載バッテリーで使用される部品のうち一定割合以上が北米で製造・組み立てられたといった要件を満たすもの)を購入する場合は、最大7,500ドルの税額控除が受けられます。これにより、電気自動車の販売数増加を強力に後押ししたと考えられます。インフレ抑制法は、需要・供給の双方に対する幅広い支援策を講じたことにより、アメリカ国内のクリーンエネルギー市場の創出と拡大において非常に効果的な働きをしたとい言えるでしょう。

インフレ抑制法はアメリカ国内に拠点を持つ日本企業にも恩恵をもたらした

アメリカ国内で工場などを稼働する日本企業においても、クリーンエネルギー生産に対してインフレ抑制法の税控除の恩恵を受ける企業があります。

例えばパナソニックは、ネバダ州の燃料電池ギガファクトリーで電池セルを生産しています。この電池はインフレ抑制法の先端製造業に対する税額控除を受けることができ、年間でおよそ13億ドルを控除できる見込みです。さらに、2022年10月に発表したカンザス州の電気自動車の車載用バッテリーの新規工場が稼働を開始すれば、追加で年間およそ10億ドルが控除対象になる見込みがあり、インフレ抑制法がパナソニック社にもたらす増益効果は際立っています。

ダイキン工業では、2024年にインバーターを搭載した住宅用ヒートポンプ生産の増強に対し、アメリカ政府から3,900万ドルの補助金を受けたことを発表しました。また三菱電機はアメリカ政府から5,000万ドルの助成金を受給する対象に選ばれていることを背景に、2024年に高効率のヒートポンプ用コンプレッサーの生産を開始すると発表しました。

このように、日本企業が恩恵を受ける事例が今後増えていくと予想されています。

インフレ抑制法を取り巻く今後の課題

インフレ抑制法はアメリカの政権交代などによって、今後の政策動向が変化する可能性があると考えられています。以下ではインフレ抑制法を取り巻く課題について詳しく解説します。

トランプ新政権による方針転換の可能性

トランプ新政権が2025年1月から発足し、2026年度予算を立てる中では、インフレ抑制法に関して化石燃料開発の抑制や、電気自動車の普及を支援するプログラムへの支出を停止する方向性が示されました。

ただし、インフレ抑制法の全廃に必要な票数を議会内で集めることは困難と予想されており、規則の見直しの方向性が濃厚とみられています。トランプ新政権ではバイデン政権における脱炭素化政策を改め、化石燃料の増産や輸出拡大によって外交の強化を図る方針を取ると表明しています。今後もインフレ抑制法の見直し・撤回については動向を注視する必要があるでしょう。

日本企業の電気自動車製造が急がれる

これまでのバイデン政権で実施してきた、EVの購入に際し最大7,500ドルの税額控除が受けられる制度について、2024年度対象となる車両モデルは19モデルのみに絞られました。2023年末までは43モデルが対象となっており、控除が大幅に減少することを意味しています。控除の対象になるには、北米で車両の最終組み立てが行われているなどの複数の厳しい要件があり、日本の自動車メーカーで対応できる会社は少ないと言われています。

トランプ新政権は、電気自動車の推進を批判する姿勢を示しており、今後もゆるやかにEV化が進むものの、従来の推進体制には歯止めがかかると考えられます。しかし、世界的に電気自動車への投資や開発は主要な流れとなっていることから、日本企業に対しても電気自動車の製造が急がれる状況が続くでしょう。

まとめ

インフレ抑制法(インフレ削減法)は、医療費削減や税制改革を行って得た歳入を、再生可能エネルギーや電気自動車産業への支援に回すアメリカの経済政策です。インフレ抑制法の実施により、アメリカ国内でのクリーンエネルギー市場が拡大し、アメリカに製造拠点を持つ日本企業も恩恵を受ける成果を得ました。

今後は、トランプ新政権下でインフレ抑制法がどのように見直されるのかが注目されます。日本をはじめとする国際経済や他国の政策にも影響を与えると見られることから、引き続き最新動向のチェックが重要です。

この記事をシェアする