お気軽に

お問い合わせくださいContact

脱炭素施策に役立つ資料を

お届けしますDownload

2025年3月、日本政府が発表したSSBJ(サステナビリティ基準委員会)。企業のサステナビリティ情報開示に対する社会的要請が高まる中、SSBJは国際基準との整合性を図りつつ、日本企業に求められる開示内容や体制の整備を明確にするための動きとして注目されています。

本記事ではSSBJの概要と2025年3月に公開されたSSBJ基準の詳細、そして企業が今後どのような対応を求められるかについてわかりやすく解説します。非財務情報開示の強化に向けて、対応の遅れがリスクとなり得る今、最新動向をしっかり押さえておきましょう。

目次

SSBJとは

SSBJは、国際的なサステナビリティ開示基準に対応しつつ、日本独自の基準を設けることを目的とした組織です。以下では設立に至る背景や主な役割、対象となる企業について解説します。

SSBJの成り立ち

公益財団法人財務会計基準機構は2022年7月、ISSB(国際サステナビリティ基準審査会)をはじめとする国際的なサステナビリティ開示基準に対応するため、SSBJ(サステナビリティ基準委員会)を設立しました。

ISSBは、企業のサステナビリティ情報開示の基準を策定するため、IFRS(国際会計基準)によって設立されました。ESG投資の拡大に伴い重要性が増す企業の非財務情報を適切に開示するための国際共通基準を定めています。

ISSBについては以下の記事で詳しく解説しています。

| 【関連記事】 ISSBとは?開示基準と動向から日本企業への影響までわかりやすく解説 |

SSBJ設立の背景には、国際的なサステナビリティ開示基準に合致した日本版の基準を開発するニーズが市場にあったことが挙げられます。サステナビリティに関連する各種法令や規制との整合性を考慮しつつ、SSBJでは国際的なサステナビリティ開示基準の開発に貢献したり、日本版の開示基準を開発したりする活動を行っています。

SSBJの主な役割

SSBJには主に2つの役割があります。

①国際的なサステナビリティ開示基準開発への対応

・ISSB情報要請「アジェンダの優先度に関する協議」への意見提出

・ISSB市中協議「SASBスタンダードの国際的適用性向上に関する方法論」への意見提出

・国際会議(サステナビリティ基準アドバイザリー・フォーラム、法域別ワーキング・グループ等)への参画

②国内のサステナビリティ開示基準の開発

・ISSBから2023年6月26日に公表されたIFRS S1号・S2号の確定基準を踏まえて、日本版

S1・S2基準の開発に関する審議を実施する(主な論点は以下の通り)

1.重要性がある情報の識別及び開示

2.合理的で裏付け可能な情報

3.財務報告との同時開示等

出典:ISSBのS1, S2基準最終化を踏まえたサステナビリティ関連開示の方向性(環境省TCFD勉強会)p.3

日本基準の開発にあたっては、市場関係者のニーズに応じて日本独自の要求事項を検討し、サステナビリティに関連する法令・規制およびその他諸制度との関係性に配慮しています。また、日本の基準開発を行ううえで市場関係者の関心が高い項目についてのリサーチ活動も行っています。

SSBJに則った情報開示の対象企業

SSBJでは「SSBJ基準」と呼ばれるルールに則って、企業への情報開示を求めています。SSBJ基準とは、国内企業のサステナビリティ情報開示の方向性を示したもので、以下2つの国際基準をもとに開発されています。

①ISSBで審議された「サステナビリティ関連財務情報の開示に関する全般的要求事項」

→「IFRS S1号」をもとに開発

②ISSBの「気候関連開示」に相当する基準→「IFRS S2号」をもとに開発

このSSBJ基準は、現時点では適用対象企業を定めていません。しかし、金融商品取引法の枠組みにおいて適用されることに加え、特にグローバル投資家との対話を想定した企業(プライム上場企業)への適用を想定して開発されています。

ただし、プライム上場企業以外もSSBJ基準に従ってサステナビリティ関連財務開示を奨励すべきとの考えから、SSBJ基準は次のような場合にも適用できるとしています。

①金融商品取引法以外の法令の定めに基づきSSBJ基準に従った開示を行う場合

②任意でSSBJ基準に従った開示を行う場合

2025年3月に公表されたSSBJ基準

2025年3月、SSBJは新たに日本向けのサステナビリティ開示基準を公表しました。このSSBJ基準は3種類に分かれており、IFRS S1基準を2つに分けて基本的な事項を定めたのが「適用基準」と「一般基準」、IFRS S2基準に対応する部分は「気候基準」と呼ばれています。それぞれについて内容を詳しく解説します。

なお、コアコンテンツについては「SSBJに対して企業が求められること」のセクションで後述します。

出典:サステナビリティ開示基準アップデート(SSBJ)p.20

適用基準

サステナビリティ関連財務開示を作成・報告する場合に基本となる事項を示すことを目的としているのが、適用基準です。企業の見通しに影響を与える見込みがあるサステナビリティ関連のリスク・機会について、重要性がある情報を開示します。また、サステナビリティ開示と財務諸表におけるつながりを理解できる情報を提供することも規定されています。

一般基準

一般基準の目的は、財務報告書の主な利用者が企業に資源を提供するかどうかという意思決定を行ううえで有用な、企業のサステナビリティ関連のリスク・機会に関する情報開示について定めることです。

短期・中期または長期にわたって、企業のキャッシュフローや資本に影響を与えると見込まれるサステナビリティ関連のリスクおよび機会に関する情報を開示しなければならないと定めています。

気候基準

気候関連のリスクおよび機会について、企業のパフォーマンスを明らかにすることを目的とした気候基準では、SSBJが定める産業横断別指標に基づき温室効果ガス排出量・気候関連の移行リスク・資本投下をはじめとする7つの項目について開示が求められます。

報告期間中に生成した温室効果ガス排出総量について、スコープ1からスコープ3までの把握が必要なほか、二酸化炭素・メタン・一酸化二窒素など合計7種類の温室効果ガスをCO2相当量に集約した報告を行います。

ISSB基準とSSBJ基準の違い

ISSB基準とSSBJ基準にはいくつかの違いがあります。以下に主なものをまとめます。

SSBJでは、今後の検討によって新たな差異が出た場合は公式サイトで随時公開するとしています。

SSBJ独自の選択肢を追加する場合の、ISSBとの差異

①スコープ2温室効果ガス排出について、ISSB基準で要求している契約証書に関する情報に代えて、マーケット基準によるスコープ2温室効果ガス排出量を開示することができる

②気候関連の移行リスク、気候関連の物理的リスク及び気候関連の機会に関連して、資産又は事業活動の数値及びパーセンテージに代えて、資産又は事業活動の規模に関する情報を開示することができる

③報酬関連の評価項目が役員報酬に組み込まれているもののその他の評価項目と結び付いて役員報酬に組み込まれており、気候関連の評価項目に係る部分を区分して識別できない場合、気候関連の評価項目を含む評価項目全体について開示することができる

④ファイナンスド・エミッションに関する資産運用に関する活動、商業銀行に関する活動及び保険に関する活動について、基準の定義を用いることができる

| ISSB基準の要求事項 | SSBJ基準の定め | 説明 |

| 1. スコープ 2 温室効果ガス排出 | ||

| 「スコープ 2」の温室効果ガス排出については、ロケーション基準によるスコープ2の温室効果ガス排出を開示し、また、企業のスコープ 2の温室効果ガス排出についての利用者の理解に情報をもたらすために必要な契約証書がある場合には、当該契約証書に関する情報を提供する。

(S2.29(a)(vi)(2)) | スコープ 2 温室効果ガス排出については、ロケーションに基準によるスコープ2の温室効果ガス排出量を開示しなければならない。 そのうえで、(1)主要な利用者の理解に情報をもたらすために必要な契約証書に関する情報がある場合には、当該契約証書に関する情報 を提供しなければならない。 ただし、(1)に代えて、(2)マーケット基準によるスコープ 2 温室効果ガス排出量を開示することができる。(気候基準第 57 項及び C3 項)

| (1)については、ISSB 基準の要求事項と同じである。(2)については、マーケット基準による スコープ2温室効果ガス排出量は、企業の温室効果ガス排出削減の努力を反映しており、ロケ ーション基準により測定したスコープ 2 温室 効果ガス排出量とあわせて開示することが主要な利用者にとって有用である等の理由により、選択肢を追加した。(気候基準 BC138 項から BC144 項)

|

| 2. ファイナンスド・エミッション-活動の定義 | ||

| 「スコープ 3」の温室効果ガス排出について、企業の活動が資産運用、商業銀行又は保険を含む場合、企業の「カテゴリー15」の温室効果ガス排出又は企業の投資に関連する排出(ファイナンスド・エミッション)に関する追加的な情報を開示しなければならない。(S2.29(a)(vi)(2))

| 報告企業が次の1つ以上の活動を行う場合、ファイナンスド・エミッションに関する追加的な情報を開示しなければならない。

(1) 資産運用に関する活動 (2) 商業銀行に関する活動 (3) 保険に関する活動 (気候基準第 57 項及び C3 項)

| 原則として、気候基準の定めは IFRS S2 号の要求事項と同じであるが、気候基準は、以下の追加の定めを行っている。

|

| 報告企業が気候基準第57項(1)から(3)に定める活動を行っているかどうかを判断するにあたり、次の定義を用いることができる。 (1) 「資産運用に関する活動」とは、機関投資家、個人投資家及び富裕層の投資家のた めに手数料又は報酬と引き換えにポートフォリオを運用する活動をいう。 (2) 「商業銀行に関する活動」とは、預金を受け入れ、個人及び企業に対して融資を実行したり、インフラ、不動産及びその他の プロジェクトに対して融資を実行したりする活動をいう。 (3) 「保険に関する活動」とは、保険関連の商 品(伝統的なものも非伝統的なものも含 む。)を提供する活動をいう。 (気候基準第 59 項)

| ||

| 報告企業がこれらの活動を行う場合であっても、それらを業として営むことについて企業が活動する法域の法令により規制を受けてい ないときは、ファイナンスド・エミッションに関する追加的な情報を開示しないことができる。(気候基準第 58 項)

なお、適用基準では、適正な表示に関して、 追加的な情報を開示しなければならない状況 を定めている(適用基準第 21 項)。ファイナン スド・エミッションに関して、報告企業が資産 運用、商業銀行又は保険に関する活動を行っており、かつ、それらを業として営むことについて企業が活動する法域の法令により規制を受けていない場合であっても、適用基準第 21 項 の定めにより、ファイナンスド・エミッション に関する追加的な情報を開示しなければならない場合があることに留意する必要があると考えられる。 (気候基準 BC160 項)

| これらの定義された活動に従事する企業がこのような活動を行う場合、多くの法域の法令により規制の対象になると考えられる。

(気候基準 BC157 項から BC159 項) | |

| 3. ファイナンスド・エミッション-GICS の使用 | ||

| 企業は、報告日時点で入手可能な最新版の分類システムを反映した、「世界産業分類基準」(GICS)の 6 桁の産業レベルのコードを相手方の分類に使用しなければならない。(S2.B62(a)(i)、B62(b)、B63(a)(i)、B63(b))

IFRS S2号を適用する最初の年次報告期間において、企業は、スコープ3の温室効果ガス排出(ファイナンスド・エミッションについての追加的な情報を含む。)を開示することは要求されない。(S2.C4(b))

| 報告企業は、報告期間の末日において入手可能な、最新の「世界産業分類基準」(GICS)の6桁の産業レベルのコードを用いて、産業別に分解しなければならない。(気候基準 C5 項(1)②、C5 項(2)①、C6 項(1)②、C6 項(2)①)

報告期間の末日において入手可能な、最新のGICSの6桁の産業レベルのコードを用いて産業別に分解したファイナンスド・エミッションの絶対総量及びグロス・エクスポージャーに関する情報は、当面の間、開示しないことができる。この取扱いを適用する場合、その旨を開示しなければならない。(気候基準 C7 項)

気候基準を適用する最初の年次報告期間においてのみ、スコープ3温室効果ガス排出(ファイナンスド・エミッションに関する追加的な情報を含む。)を開示しないことができる。(気候基準 103 項(2))

| 2025年1月のISSB ボード会議において、 「ISSBは、特定のファイナンスド・エミッショ ンの情報を分解する際に企業が GICSを用いるという要求事項を修正する提案をすることを暫定的に決定した。」(「ISSB Update 2025年1月」)。

SSBJは、本論点に関してISSBが最終的にIFRS S2号を改訂する蓋然性が高いと判断し た。適用基準BC19項のとおり、SSBJは、ISSB基準が改訂される場合、SSBJ基準における取扱いの変更を検討することとしている。本取扱いは暫定的な取扱いとなる蓋然性が高いことを認識したうえで、当面の取扱いとして GICSに基づき分解したファイナンスド・エミッショ ン及びグロス・エクスポージャーに関する情報を要求しないことをSSBJは決定した。 (気候基準 BC166 項)

企業は最初の年次報告期間においてファイ ナンスド・エミッションに関する情報を開示しないことができるため、この選択肢の影響は最小限であるとSSBJ は考えている。

|

| 4. 気候関連のリスク及び機会 | ||

| 企業は、産業横断的指標カテゴリーに関連する次の情報を開示しなければならない。(b) 気候関連の移行リスク-気候関連の移行リスクに対して脆弱な(vulnerable)資産又は事業活動の数値及びパーセンテージ(S2.29(b))

| 企業は、産業横断的指標等に関連する情報に関連して、気候関連の移行リスクに対して脆弱な資産又は事業活動に関し、少なくとも次のいずれかの事項を開示しなければならない。

(1) 気候関連の移行リスクに対して脆弱な資産又は事業活動の数値及びパーセンテージ

(2) 気候関連の移行リスクに対して脆弱な資産又は事業活動の規模に関する情報(気候基準第 79 項)

| いずれも(1)については ISSB 基準の要求事項 と同じである。(2)については、IFRS S2号と全 く同じではないものの、IFRS S2号と同じ開示 目的を満たす情報の開示を要求している。 (2)において「規模に関する情報」としている のは、定量的情報による開示を行うことが望ましいと考えられるものの、企業が表現しようとするものをより忠実に表現できる方法を認め ることが適切と考えられたためである。(気候基準 BC185 項及び BC186 項)

|

| (c) 気候関連の物理的リスク-気候関連の物理的リスクに対して脆弱な(vulnerable)資産又は事業活動の数値及びパーセンテージ(S2.29(c))

| 気候関連の物理的リスクに対して脆弱な資産又は事業活動に関し、少なくとも次のいずれかの事項を開示しなければならない。

(1) 気候関連の物理的リスクに対して脆弱な資産又は事業活動の数値及びパーセンテ ージ

(2) 気候関連の物理的リスクに対して脆弱な資産又は事業活動の規模に関する情報(気候基準第 80 項)

| |

| (d) 気候関連の機会-気候関連の機会と整合 した資産又は事業活動の数値及びパーセンテージを開示しなければならない。(S2.29(d))

| 気候関連の機会と整合した資産又は事業活動に関し、少なくとも次のいずれかの事項を開示しなければならない。

(1) 気候関連の機会と整合した資産又は事業 活動の数値及びパーセンテージ

(2) 気候関連の機会と整合した資産又は事業 活動の規模に関する情報 (気候基準第 81 項)

| |

| 5. 報酬 | ||

| (g) 報酬に関して、企業は次の事項を開示しな ければならない。 (i) 気候関連の考慮事項が役員報酬に組み 込まれているかどうか、また、組み込 まれている場合、どのように組み込ま れているのかについての記述 (ii) 当期に認識された役員報酬のうち、気 候関連の考慮事項と結び付いているも ののパーセンテージ(S2.29(g))

| 報酬に関して、次の事項に関する情報を開示しなければならない。 (1) 気候関連の評価項目が役員報酬に組み込まれている場合、次の事項に関する情報

①気候関連の評価項目を役員報酬に組み込む方法

②当報告期間に認識された役員報酬のうち、気候関連の評価項目と結び付いている部分の割合

(2) 気候関連の評価項目が役員報酬に組み込 まれていない場合、その旨(気候基準第 84 項)

気候関連の評価項目が役員報酬に組み込ま れているものの、他の評価項目と結び付いて役 員報酬に組み込まれており、気候関連の評価項目に係る部分を区分して識別できない場合は、 その旨を開示したうえで、気候関連の評価項目 を含む評価項目全体について気候基準第 84 項 (1)①及び②の事項に関する情報を開示することができる。 (気候基準第 85 項)

| 気候基準第 84 項は IFRS S2 号の要求事項と同じである。 役員報酬の評価項目は、必ずしも気候関連の 評価項目とそれ以外の評価項目に区分して識別できるとは限らないと考えられるため、気候 基準第 85 項では、この選択肢を認めている。(気候基準 BC199 項)

|

出典:「SSBJ 基準と ISSB 基準の差異の一覧」p.3~7

SSBJに対して企業が求められること

SSBJは現在のところ対象企業を定めていませんが、プライム上場企業を中心に義務化が検討されています。ここでは企業が行うべきSSBJ対応についてまとめます。

自社バリューチェーンの範囲の決定

バリューチェーンとは、企業の事業活動によって生み出される価値を1つの流れとして捉える考え方です。原料の仕入れから商品の製造・販売・顧客に届けるまでの流れを工程ごとに分類します。

バリューチェーンは企業の生産活動以外にも、原材料の調達・加工・物流といった上流活動から始まり、最終消費者による使用・消費・廃棄などの下流での活動もすべてが該当します。SSBJ基準に則って報告を行う企業は、どこまでが自社のバリューチェーンに該当するのかを裏付け可能な情報を用いて定める必要があります。

温室効果ガス排出量の算定と開示

SSBJでは、スコープ1およびスコープ2における温室効果ガス排出は以下の情報に分解して開示しなければならないと定められています。

①連結会計グループ (親会社及びその連結子会社)

②その他の投資 (関連会社、共同支配企業及び非連結子会社が含まれる)

スコープ2では、自社が調達したすべての電気に対して温対法の全国平均係数を適用し温室効果ガス排出量を算出する、ロケーション基準を用いた手法で開示する必要があります。

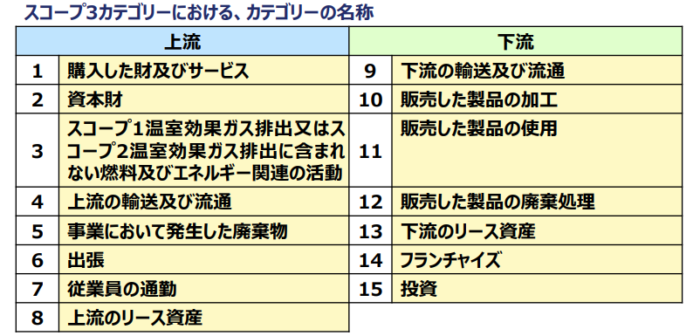

また、スコープ3については、2011年に定められたGHGプロトコルのスコープ3基準のカテゴリーに従い、カテゴリー別に分解して開示すべきとされています。

出典:サステナビリティ開示基準アップデート(SSBJ)p.61

現状では時価総額3兆円以上のプライム上場企業が適用義務化の対象となっています。しかし、サプライチェーン全体(スコープ3)で温室効果ガス排出量の情報開示が義務付けられるため、取引先である中小企業も対応を求められる可能性があります。

また温室効果ガス算定において関係する日本の法律の一つに、温対法(地球温暖化対策の推進に関する法律)があります。温対法とは、特定の事業者に対して温室効果ガス排出量の算出・報告・排出量の削減を義務づけたもので、1998年に京都議定書の採択を受けて制定されました。

SSBJ基準では温対法で提出する数値と同じものを用いることもできますが、温対法では算定期間が年度単位(4月から翌年3月まで)と明確に定められています。一方でSSBJ基準では温室効果ガス排出量の算定期間を企業が自由に決められるという違いがあり、温室効果ガス排出量の報告期間がサステナビリティ関連財務開示の報告期間と一致しない場合があることを注意点として挙げています。

サステナビリティ関連のリスク及び機会に関する情報の開示

SSBJ基準に沿った情報開示を行う際は、企業の見通しに影響を与えると見込まれるサステナビリティ関連のリスク・機会を識別しなければなりません。リスクおよび機会は、①ガバナンス②戦略③リスク管理④指標及び目標の、4つの要素から構成されています。

①ガバナンス

サステナビリティ関連のリスク及び機会をモニタリングし、管理、監督するために用いるガバナンスのプロセス、統制及び手続における経営者の役割に関する事項

②戦略

企業の見通しに影響を与えると見込まれる、サステナビリティ関連のリスク及び機会。それらがビジネスの財務面・意思決定面などで与える影響と、企業のレジリエンス

③リスク管理

サステナビリティ関連のリスク及び機会を識別し、評価、優先順位付け、モニタリングするプロセス

④指標及び目標

サステナビリティ関連のリスク・機会をモニタリングするために企業が用いる指標を明らかにする。また、企業が設定したサステナビリティ関連目標や法令により満たすことが要求されている目標も明らかにする必要があり、これらの目標には温室効果ガス排出目標も含まれている

SSBJの今後の動向

SSBJは今後も定期的な基準の見直しなどが行われる見込みですが、直近では適用企業の拡大と保証制度の導入が検討されています。以下でそれぞれ詳しく解説します。

適用企業の拡大が予定されている

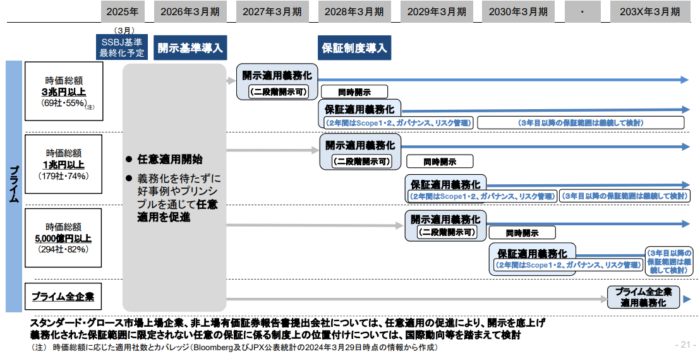

金融庁はSSBJについて、まず2027年3月期から時価総額3兆円以上の企業で適用を開始し、28年3月期に1兆円以上、2029年には5000億円以上、そして2030年3月期移行はプライム全企業へ拡大する案を示しています。

出典:第5回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(金融庁)p.21

自社や取引先がいつからSSBJ対象となるのかをしっかりと確認し、情報開示に向けた準備を進める必要があるでしょう。

第三者による保証制度が検討されている

サステナビリティ関連情報の開示について、投資家からは当該情報の信頼性の確保を望む声があります。日本企業の国際競争力の維持と、投資家保護の観点から、第三者による保証が必要との意見が出ているため、今後信頼性を担保する具体的な方法について検討される予定です。

まとめ

SSBJは、国際的な開示基準であるISSB基準を踏まえつつ、日本の実情に即した形でサステナビリティ情報の透明性向上を目指す枠組みです。2025年3月に公開されたSSBJ基準では、サステナビリティ関連のリスクや機会についてさまざまな情報の開示が求められました。

任意運用期間を経て、2027年3月期からは時価総額3兆円以上の企業から開示適用の義務化が始まります。今回の記事を参考に、今後の流れを見据えて今から現場の準備を進めることで、スムーズな移行が叶います。最新情報に注意しつつ早めの対応を行いましょう。

| 【参考】 |

この記事をシェアする